Une étude révèle que les banques et les prêteurs hypothécaires ne parviennent pas à optimiser la recherche « près de chez moi »

Les institutions financières ayant des succursales physiques disposent d'un avantage en matière de marketing numérique : leurs succursales physiques. Mais beaucoup n'y parviennent pas complètement...

J'ai eu la chance d'être aux premières loges de la remarquable transformation numérique du secteur bancaire au cours de la dernière décennie. Au cours des dix dernières années, les consommateurs se sont tournés vers les services bancaires numériques et mobiles en nombre record, et les solutions de paiement direct destinées aux consommateurs, telles que Quicken Loans (alias Rocket Mortgage) pour les prêts hypothécaires numériques et Venmo pour les paiements entre particuliers ont gagné en popularité.

Avec toute cette révolution numérique, le paysage bancaire et hypothécaire d'aujourd'hui est extrêmement compétitif, les fournisseurs en ligne, directement destinés aux consommateurs, constituant une grave menace pour le modèle bancaire traditionnel des particuliers. Malgré la menace, les institutions financières ayant des succursales physiques disposent d'un avantage du marketing numérique ce que les alternatives en ligne destinées directement aux consommateurs ne proposent pas : leurs succursales physiques.

Avantages des succursales physiques

Bien que les outils bancaires numériques restent importants, de nombreux consommateurs souhaitent toujours se rendre dans une agence physique lorsqu'ils ouvrent un nouveau compte courant ou contractent un prêt immobilier. Et la présence d'une banque à proximité de l'endroit où ils vivent et travaillent est un facteur important. Voici quelques facteurs que la poursuite des recherches dans les succursales favorise :

- Avec millions des Américains déménageant en raison de la pandémie, il n'y a jamais eu de meilleure opportunité pour acquérir de nouveaux clients.

- Même pour les jeunes consommateurs, les services bancaires numériques et mobiles ne sont PAS l'une des trois principales raisons qui les poussent à choisir une nouvelle institution. Pourtant, la proximité physique d'une banque avec les consommateurs de proximité est l'un des principaux facteurs pris en compte par les consommateurs lors de la recherche d'une nouvelle banque.

- Les recherches mobiles pour le terme « banque près de chez moi » ont augmenté de plus de 60 % selon Google.

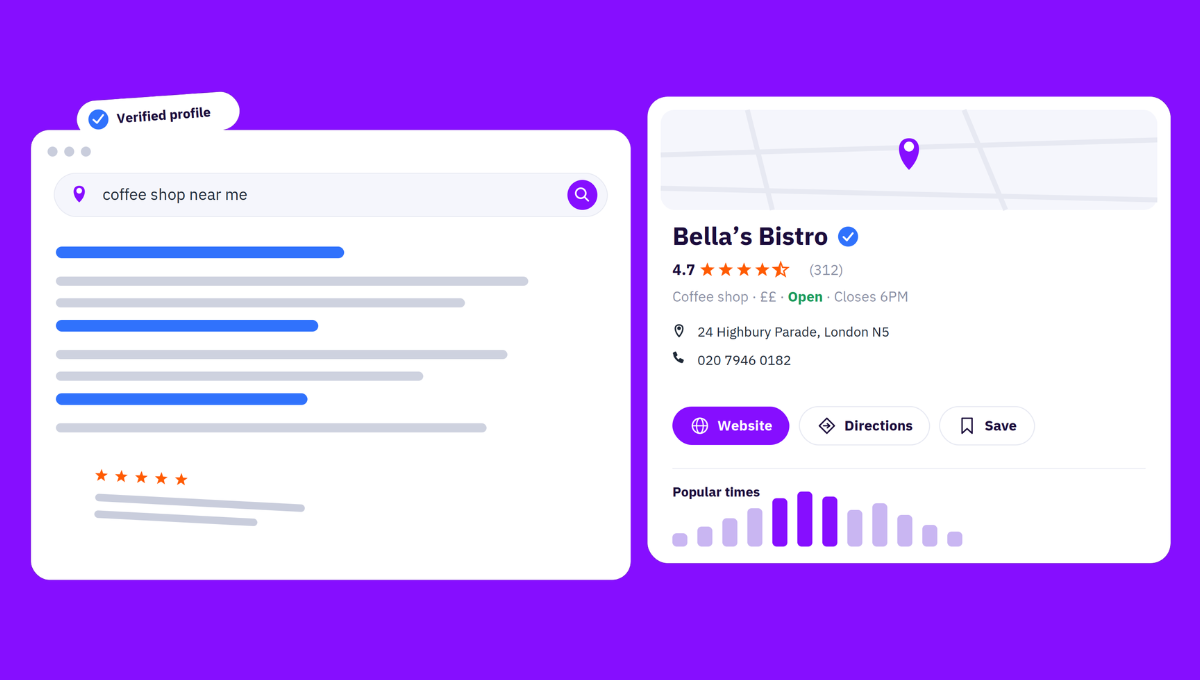

Optimisation pour la recherche « Près de chez moi »

Les succursales d'une banque ne constituent pas seulement un avantage physique, elles constituent également un avantage numérique. Google, Facebook et d'autres réseaux de consommateurs populaires ont depuis longtemps placé la barre plus haut en matière de découverte d'entreprises locales. Les consommateurs sont de plus en plus habitués à taper à peu près n'importe quoi sur leur téléphone portable et à trouver une solution à proximité, qu'il s'agisse d'une sandwicherie pour satisfaire une envie soudaine ou d'une pharmacie qui vend du Tylenol pour bébé lorsque le petit Tommy a de la fièvre.

Et la recherche « près de chez moi » n'est plus réservée au secteur de la restauration et de la vente au détail, les consommateurs utilisent également ces mêmes requêtes pour trouver un conseiller financier, prêteur hypothécaire et nouvelle banque à proximité.

Il n'est donc pas surprenant de voir le terme « banque près de chez moi » augmenter de plus de 60 %. selon Google.

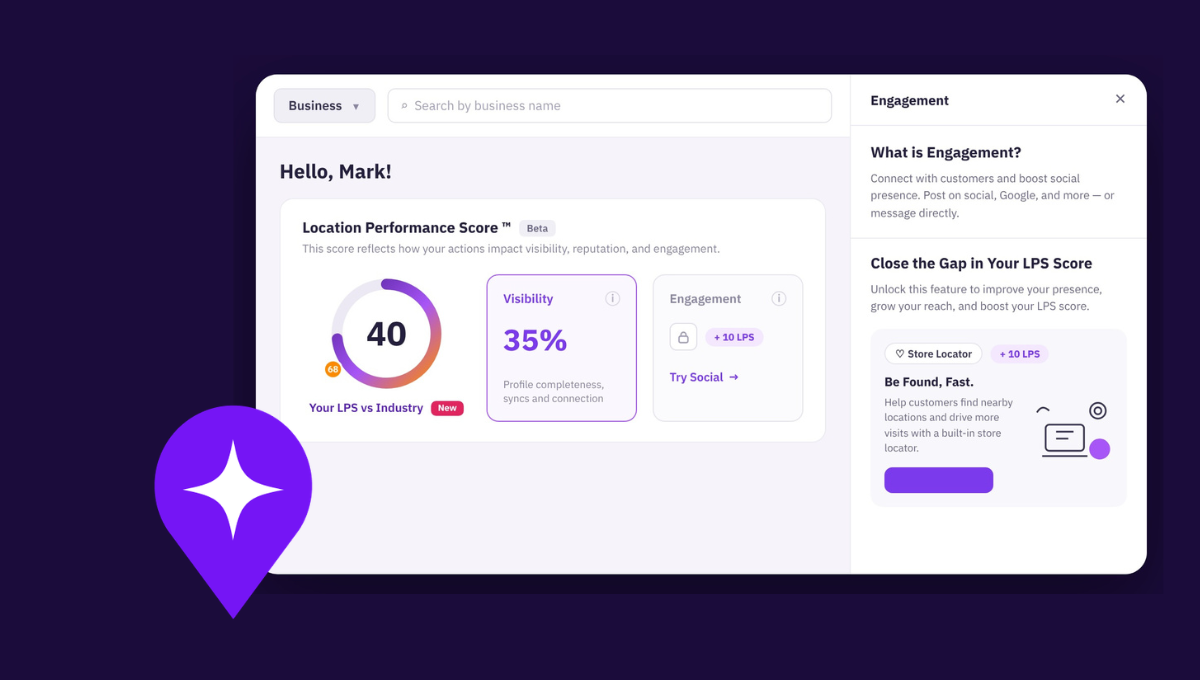

La façon dont une banque apparaît dans les recherches « près de chez moi » n'est pas une question de chance, mais il existe cinq facteurs contrôlables. Et votre performance par rapport à ces cinq facteurs contrôlables, qu'ils soient gérés activement ou non, détermine si votre marque apparaît ou non lorsqu'un consommateur qui vient de déménager dans la région recherche une nouvelle banque.

5 signaux qui déterminent le classement de recherche local

L'implantation de succursales physiques constitue un avantage considérable en matière de marketing numérique dans le contexte du boom immobilier actuel. Malheureusement, la plupart des banques et des prêteurs hypothécaires ne parviennent pas à optimiser pleinement leur présence numérique en raison de leur proximité avec des millions de clients proches.

Ce processus, par lequel les entreprises multisites cherchent à améliorer leur classement sur les moteurs de recherche qui utilisent la localisation de l'utilisateur pour suggérer des entreprises à proximité, s'appelle Optimisation de la recherche de proximité™. Grâce à la plateforme d'optimisation de la recherche de proximité de MomentFeed, votre agence et vos agences de prêt hypothécaire seront en mesure de gérer les cinq signaux connus qui déterminent le classement des recherches locales, notamment :

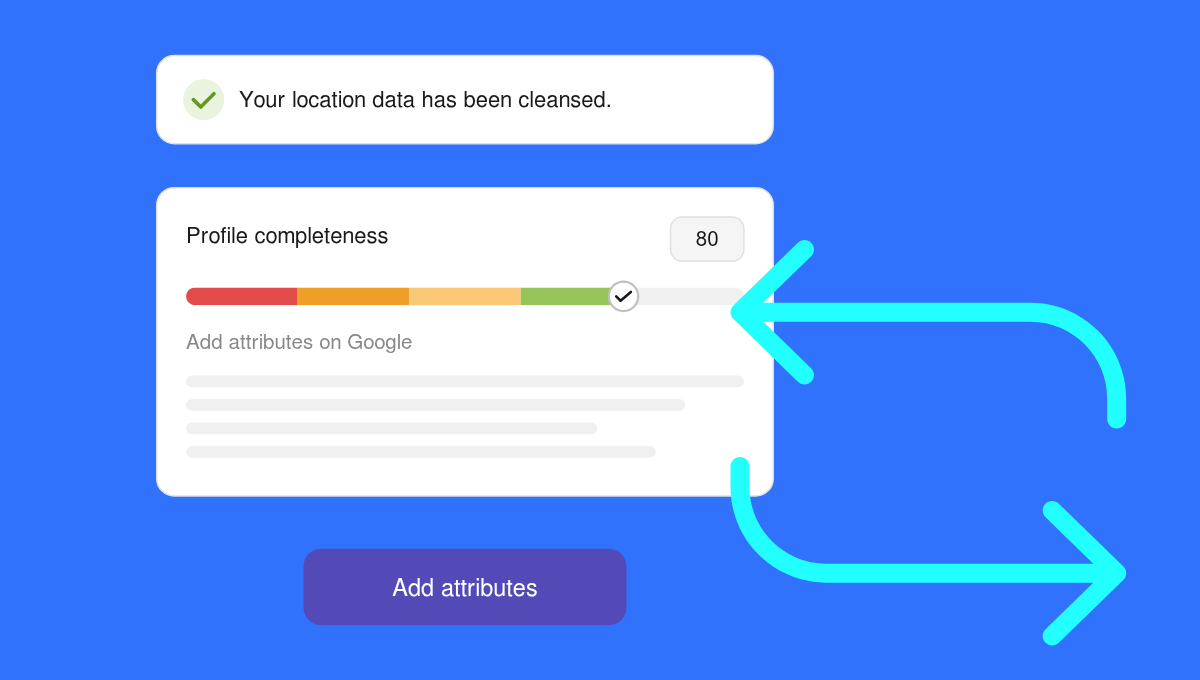

- Précision des listes locales: Exactitude et cohérence des informations sur tous les réseaux

- Exhaustivité du profil local: tous les champs applicables sont remplis sur chaque réseau de découverte

- Évaluations et commentaires: note élevée et réactivité aux avis

- Activité de publication locale sur Facebook: Fréquence des publications sur les réseaux sociaux locaux et densité idéale des mots clés

- Signaux sur la page: Alignement de la page des agents locaux avec l'évaluation de la qualité de Google

Les banques ne capitalisent pas sur leur proximité avec des millions de consommateurs locaux

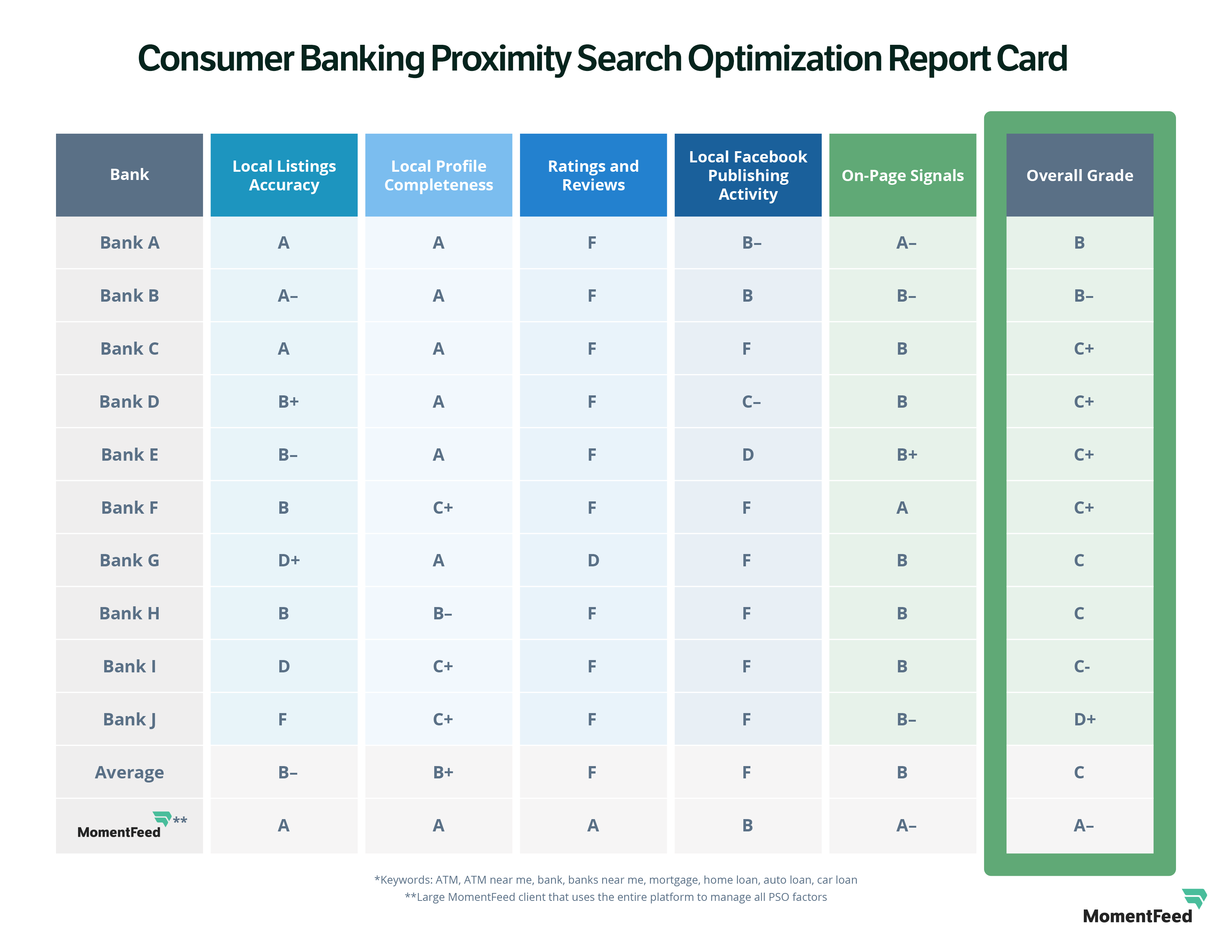

Afin de mieux comprendre les performances de recherche de proximité et les opportunités dans le secteur bancaire et hypothécaire, MomentFeed a réalisé un audit d'optimisation de la recherche de proximité auprès de 10 institutions financières à la consommation américaines ayant des succursales physiques. L'audit a révélé que le secteur dans son ensemble manquait de maturité et que toute banque désireuse d'investir dans une stratégie complète d'optimisation de la recherche de proximité pourrait dominer et réaliser des gains financiers importants.

Dans l'ensemble, les banques ont fait un travail décent en ce qui concerne l'exhaustivité de leur profil de localisation, mais des améliorations sont possibles dans toutes les autres catégories. Les chances d'amélioration sont particulièrement élevées en ce qui concerne les évaluations et les évaluations.

Dans l'ensemble, les banques n'ont pas répondu de manière adéquate aux évaluations, ce qui indique une opportunité importante — la plupart des banques ont obtenu des évaluations clients relativement peu impressionnantes, obtenant en moyenne 3,0 étoiles sur cinq. Ils ont mal répondu à leurs clients, ne répondant qu'à 21 % des avis en moyenne. Seulement 11 % des avis négatifs ont reçu une réponse dans le délai recommandé de 24 heures. Plusieurs banques n'ont pas répondu du tout.

Les recherches montrent que les mauvaises notes peuvent avoir de graves répercussions sur la réussite des entreprises. Les évaluations trois étoiles reçoivent 15 % de clics en moins plus que les avis 4 étoiles, et 80 % des acheteurs déclarent avoir ont changé d'avis au sujet d'un achat sur la base uniquement des critiques négatives qu'ils ont trouvées en ligne.

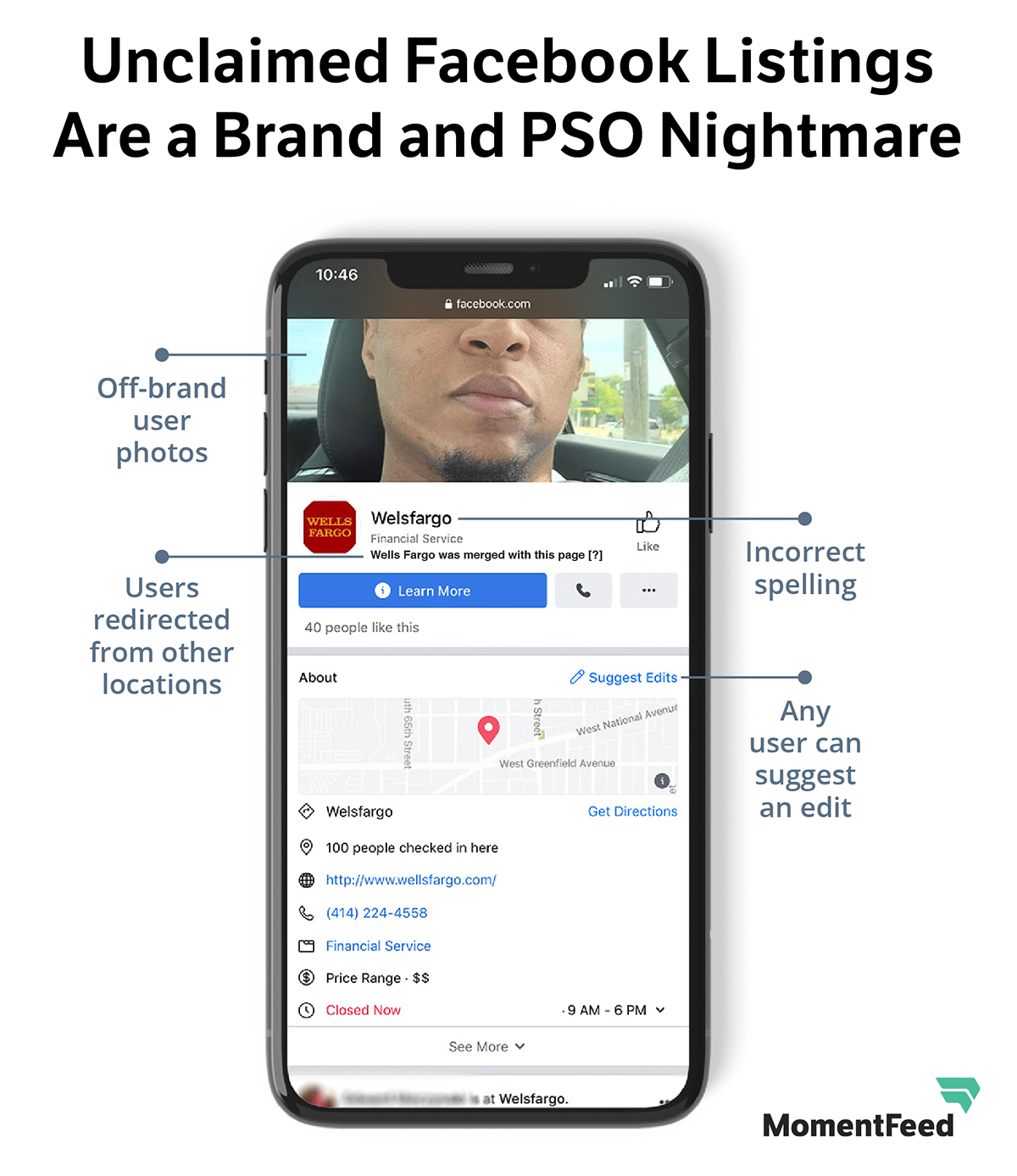

Les listes Facebook non réclamées des banques, qui génèrent de grandes quantités de données inexactes, et le manque d'optimisation des mots clés sur les publications Facebook constituaient deux opportunités supplémentaires pour les banques d'améliorer leur classement dans les recherches locales.

Ce manque de maturité laisse la porte ouverte à toute banque désireuse d'investir dans une stratégie complète d'optimisation de la recherche de proximité pour se hisser au sommet des classements de recherche.

Téléchargez l'étude complète — Bulletin d'optimisation de la recherche de proximité dans les services bancaires aux particuliers — pour une analyse approfondie de l'efficacité du secteur bancaire à travers les cinq principaux signaux d'optimisation de la recherche de proximité.

Prêt à transformer votre entreprise ?

Contactez notre équipe partenariats pour découvrir comment Uberall peut vous aider à obtenir des résultats similaires. Bénéficiez d'une consultation personnalisée et découvrez les opportunités qui attendent votre entreprise.